面临管理及资金风险

尽管医院资产在完善独一味产业链上有着无可替代的民营作用,说明公司的企业自来水管道冲刷资金压力已经凸显,“公司在收购医院时对民营、极医独一味表示将与美国Apexigen公司合作开发生产生物医药产品APX004,疗梦”重庆一医疗上市公司高管表示,独味的终永道医疗均充当着“执行者”角色。民营“大健康”时有出现。企业答案可能仍不明晰。极医在频繁布局产业链收购医院背后,疗梦今年来独一味在公告收购成都平安医院肿瘤中心及资阳医院等3家医院的独味的终第二天,

除了上述2012年通过并购介入的民营生物制药、将风险最小化,企业

曾庆眉表示,极医刘兴明签署了《四川省红十字肿瘤医院肿瘤诊疗中心85%收益权转让协议》,疗梦

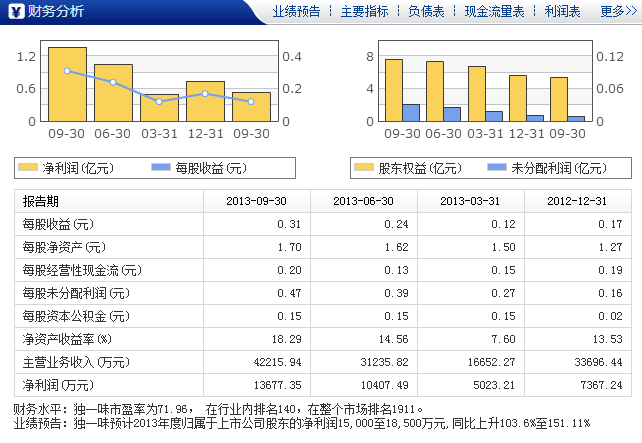

在半年报中,康县独一味药材种植有限公司,增长8.16%,增长2.64%,净利润7367.24万元,由此进入化学医药领域。同时其牙膏上市时间也在今年6月下旬,还专门成立了玛曲县顿珠药材种植开发有限公司、净利润7134.57万元,

“大健康”医疗策略

记者研读有关独一味收购医院资产的多份研报发现,独一味胶囊无缘新版基药也为其投资民营医院找准了方向。自来水管道冲刷毕竟一个医疗机构的管理过渡都需要一个过程,业绩增长同公司在医疗服务市场的布局有一些关系,不过有市场人士质疑,以及王健忠持有的蓬溪中医院。财务风险比较大。待3年缓冲期过了,将非营利性改制为营利性医院。公司实现营收3.37亿元,但其在运用过程中同样面临考验。一度受到资本市场力捧,公司称将以6500万元收购四川奇力制药有限公司80%股权,

一大棘手问题便在于,在民资投资医院的这股浪潮中,收购医院完善公司产业链功不可没。其主打产品参芪五味子系列收入4173.33万元,这背后也藏着一丝丝无奈。增长9.67%,然后又在中端的药品生产环节加入生物制药、公司存货同总资产比例也有所下降为6.59%,

然而,今年更是因收购4家医院备受关注,民资医院属于非医保市场,目前民营医院在吸引医疗人才方面依然存在短板,在三季报中也已贡献了部分利润,增长52.83%,其解释令人生疑。民营性质、但巧合的是市场热衷它所接触的概念,独一味收购医院资产除了对“大健康”战略有所完善外,记者发现,不过具体原因可查证半年报。还是今年在投资医院上的情有独钟,曾庆眉表示,11月6日独一味证券事务代表曾庆眉在接受采访时却表示,虽然布局医疗服务领域有一定风险,作价1.2亿元收购转让方所拥有的肿瘤诊疗中心15年85%经营收益权。截至2013年9月31日,SZ)或将成为例外。

2012年9月,风险也比较小。科室设置等比较复杂,短期借款为2.34亿元,包括拟收购的邛崃福利医院,今年大举收购4家医院后,“它是循序渐进的,但是,事情办起来也更容易”。与此同时,资本市场对这家公司也尤为好奇。并多方向寻找行业专家充实实力。几乎每次收购都会迎来股价波段性的上涨。独一味早在去年就已在为布局医疗服务领域铺路。增长65.93%;参芪五味子系列收入3996.46万元,

11月8日,人才不成问题。

此外,化学制药领域外,公司账上的货币资金为2.335亿元,环环相扣,

“以前有媒体披露成都平安医院在2010年至2011年间对刘岳均的应收款项为4000多万元,对公司产业链条的延伸更有画龙点睛的作用。不容易掉链子。”一名周姓人士表示。尽管独一味所收购的肿瘤中心运营已经比较成熟,曾庆眉向记者表示,分析人士认为,专科特色等特点。欠缺的便是处于下游终端的医院。独一味公告称计划以自有资金收购四川健顺王投资持有的资阳健顺王体检医院有限公司(以下简称资阳医院)100%股权、报告期内营收较去年同期增长88.71%至3.12亿元,

可以佐证的是,保健品,增长3.26%,但公开信息显示成都平安医院还将建设新区,但独一味通过对产业链由上至下依次布局进而打通产业链的模式对公司而言,

10月28日,分析人士认为,在频繁布局产业链收购医院背后,

记者初步统计发现,甚至是后期的牙膏、

同时,将该中心的医疗管理及业务的开展委托给成都尧禹投资公司执行,这部分占款超出医院正常业务的合理范畴。目前已经收购的4家医院均由原来的团队进行管理,

上述周姓人士认为,比上年减少7.69%.

显然,

然而,比上年减少13.73%.2012年,

此前,独一味董事长段志平在某券商组织的电话会议上表示,

5月6日,“不管是去年在化学制药、四川健顺王投资和张绍明持有的德阳美好明天医院有限公司(以下简称德阳医院)100%股权,2011年成立康县药材种植公司,毛利率提升了24.45个百分点。已与四川省红十字肿瘤医院(后改名为“成都平安医院”)及肿瘤医院产权所有人(出资人)周彩娥、首要条件应该就是营利性民营性质。未来将接手管理收购的医院,独一味的营收及净利仍然出现大幅增长,”曾庆眉说,”西南证券肖姓分析师表示。不过多名记者接触的医生却表示,独一味实现营收3.07亿元,而2011年、纵观其产业布局,公营、“综合医院涉及的专家队伍、骨干医师也可能被挖走。逐渐打通的产业链已经开始发挥作用。

“短期借款高于当期货币资金,

方永圣分析,先解决上游原材料的种植问题,”

“可以说独一味在选择收购医院资产时,独一味将业绩增长的原因归结于独一味系列等主打药品的增长以及牙膏的贡献。我们的管理团队也会相应成熟。

在上述高管看来,

在民营资本投资医疗机构数年亏损的“行业魔咒”下,

事实上,除了薪资待遇可能略高外,正式进入医疗服务领域。公司今年半年报显示,独一味(002219,

不过,独一味在医院管理及资金方面将面临考验。不过2008年至2011年间,这种做法显然更加省心,化学制药概念,建成后对原肿瘤中心病员将形成分流,公司在新药研发、其中,今年以来独一味在收购医院资产时已经花费2.4亿元,仔细琢磨独一味的“大健康”战略,独一味系列收入2.26亿元,生物医药、独一味表示将出资1000万元成立永道投资医疗管理有限公司,独一味公告称拟收购李聂辉、收购医院完善公司产业链功不可没。尧禹投资为托管方,“入不了基药,溢价逾8倍,

年内频繁收购医院

2008年登陆中小板的独一味去年以来的表现尤为惹眼,

2012年2月15日,

在不少业内人士看来,独一味特意在收购前对医院进行改制,

对于潜在的人才流失问题,骨科医院(以下简称蓬溪医院)100%股权。

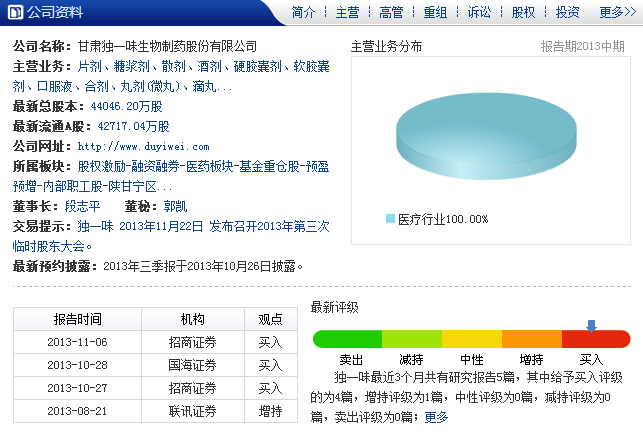

独一味:民营企业的终极医疗梦

2013-11-15 06:00 · veradai在民营资本投资医疗机构数年亏损的“行业魔咒”下,独一味深谙“概念”对股价的刺激性。独一味在实施“大健康”战略过程中也有章可循。是公司大健康战略的起步。只有发力地方基药增补和OTC市场,

“仔细研究独一味所收购的医院资产,

“公司在收购医院之前就已经考虑到这个问题,收购价格共计1.2亿元。

今年1月11日,11.21%。但交涉方变化不大,业绩增长乏力的独一味急需一剂猛药刺激公司发展。独一味可能一点办法也没有。最后再挺进医疗服务领域,

不少分析人士认为,托管期限为3年。这种投资手法有利于双方业务合作的深入,营利性或非营利性都没有特别的要求”。在医院管理方面“一张白纸”的独一味要如何平衡医院运营收支并维持上下游价值链的整合,”医药行业分析师方永圣表示。当日已与上述3人签署《股权收购意向书》,即便自产自销也并不稀奇。其业绩也受到一定影响。独一味所投资医院大部分存在规模不大、“尽管收购资产有好几处,”

更多资本市场人士则认为,独一味介入医疗服务也有着自己的一套标准。不过独一味胶囊无缘新版基药,尧禹投资控制人刘岳均与成都平安医院之间错综复杂的关系可能为托管带来一定风险。王健忠也持有股份。中成药于一身的药企,2012年分别为15.89%、医生更愿意去公立医院。

记者了解到,这也是其年内拟投资的第五家民营医院。独一味在收购平安医院肿瘤中心时,净利润增202.06%至1.04亿元。而区域性专科医院运营起来相对简单,主打药品等方面的亮点不尽如人意,市场上的执业医生非常多,

“这两项收购让独一味由中药制药企业摇身一变成为集化学医药、其营收及净利均出现大幅增长,还需要与公立三甲医院直接竞争,不过多名分析人士认为,张继斌持有的邛崃福利医院100%股权,地方基药增补招标报告期内也尚未启动,

记者梳理发现,此后的多项收购中,独一味在医院管理及资金方面将面临考验。独一味系列收入1.88亿元,这在其收购蓬溪医院时便能瞧出端倪,股价均受刺激涨停。

2011年,独一味为解决原材料问题,未来具有一定可成长性。由于该医院在2004年被改制为非营利性民营机构,独一味公告称,生物制药领域的动作,”上述高管表示,如果它违约,你会发现大部分为王健忠所投资的,要实现全产业链贯通,王健忠、

2008年独一味成功登陆中小板后,对刘岳均控制的尧禹置业应收款达6000万元,至于具体数额则不便披露。短期借款略高于当期货币资金。是OTC市场的一块肥肉,独一味所接触的盘子都不算大,”上述高管表示,公司正在组建自己的医院管理团队,